3月增值税新政明确后,不少粉丝在后台留言希望高顿君在讲解下旅客运输抵扣增值税相关问题,今天老师给大家整理了不少相关热点问题,我们都一起来学习下,下面正文开始~

3月增值税新政明确后,不少粉丝在后台留言希望高顿君在讲解下旅客运输抵扣增值税相关问题,今天老师给大家整理了不少相关热点问题,我们都一起来学习下,下面正文开始~

3月增值税新政明确后,不少粉丝在后台留言希望高顿君在讲解下旅客运输抵扣增值税相关问题,今天老师给大家整理了不少相关热点问题,我们都一起来学习下,下面正文开始~

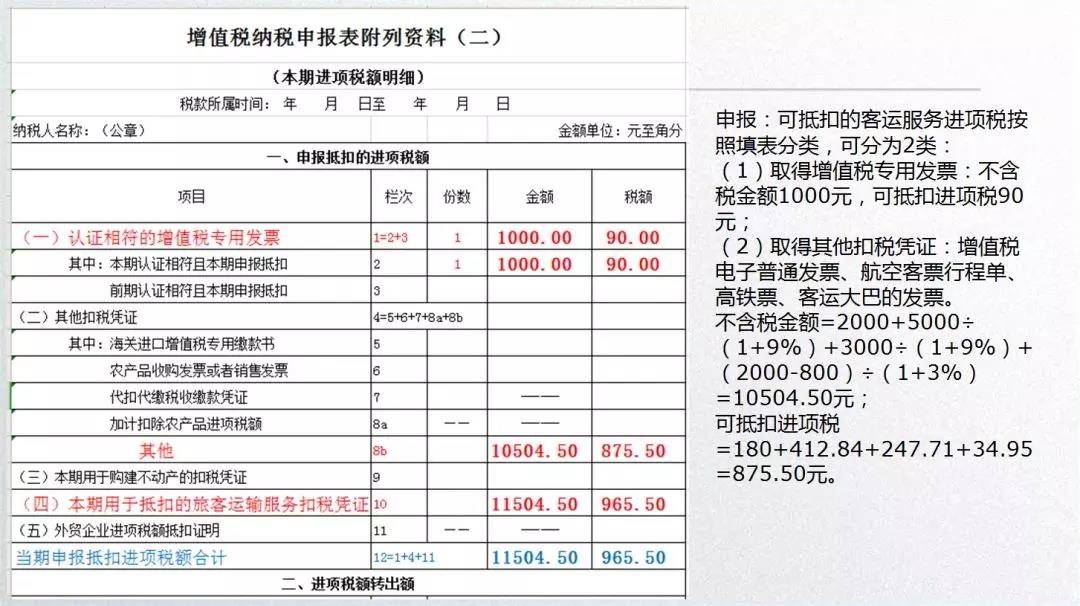

![]()

相关政策:

![]()

答:39号公告规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。(摘自《国家税务总局:深化增值税改革即问即答(之二)》)

2.第五,与本单位建立了合法用工关系的个人发生的旅客运输费用,属于可以抵扣的范围。对于劳务派遣的用工形式,劳务派遣人员发生的旅客运输费用,应由用工单位抵扣进项税额,而不是劳务派遣单位抵扣。(摘自《国家税务总局:深化增值税改革视频培训讲义之一关于降低增值税税率及扩大抵扣范围》)

3.扣缴客户端用于扣缴义务人为在本单位取得所得的人员(含雇员和非雇员)办理全员全额扣缴申报及代理经营所得纳税申报。(摘自《自然人税收管理系统(ITS)(个人所得税部分)——扣缴客户端用户操作手册》)

4.《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(税务总局公告2012年第15号)规定:企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

5.综上述:合法用工关系的雇员,及合法雇用的季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工,所发生的国内旅客运输费用允许抵扣其进项税额。需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。

员工出差住宿,

开增值税专票?还是增值税普票?

![]()

一、出差住宿,应该开具增值税专票还是增值税普票?

答:在索要发票时,要区分不同的情况,如果是小规模纳税人的企业员工出差住酒店,可以选择开增值税普通发票;如果是增值税一般纳税人的企业员工出差住酒店,应向酒店索取增值税专用发票。

二、出差就餐,应该开具增值税专用发票还是增值税普通发票?如果取得增值税专用发票,可以抵扣吗?

答:增值税发票分为增值税专用发票和增值税普通发票两种,两者的根本区别在于前者可以抵扣进项税额,后者不可以。根据财税〔2016〕36号文规定,购进餐饮服务的进项税额不得从销项税额中抵扣,所以交际应酬的餐费、娱乐费全都是不能抵扣的,即使增值税专用发票也不行。

所以,出差就餐,应该开具增值税普通发票。但是,不能抵扣并不代表不能开专票,如果取得不能抵扣项目的专票,建议先认证再进项税额转出。

三、在酒店就餐,住宿与餐饮费能开在同一张发票上吗?

答:小规模纳税人可以将项目开在一张发票上;而对于一般纳税人,因为出差发生的住宿费取得增值税专用发票可以抵扣进项税额,餐饮、娱乐等不可以抵扣,所以要将住宿与餐饮、娱乐等分别开票,住宿开具增值税专用发票,餐饮、娱乐等开具增值税普通发票;一般纳税人如果将住宿与餐饮、娱乐开在一张专票上的,应在认证后将餐饮、娱乐部分的税额做进项税额转出。

四、友情提醒

无论是增值税专用发票,还是增值税普通发票,在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。

大家取得发票时记得留心核对上述信息哦!

文件依据:

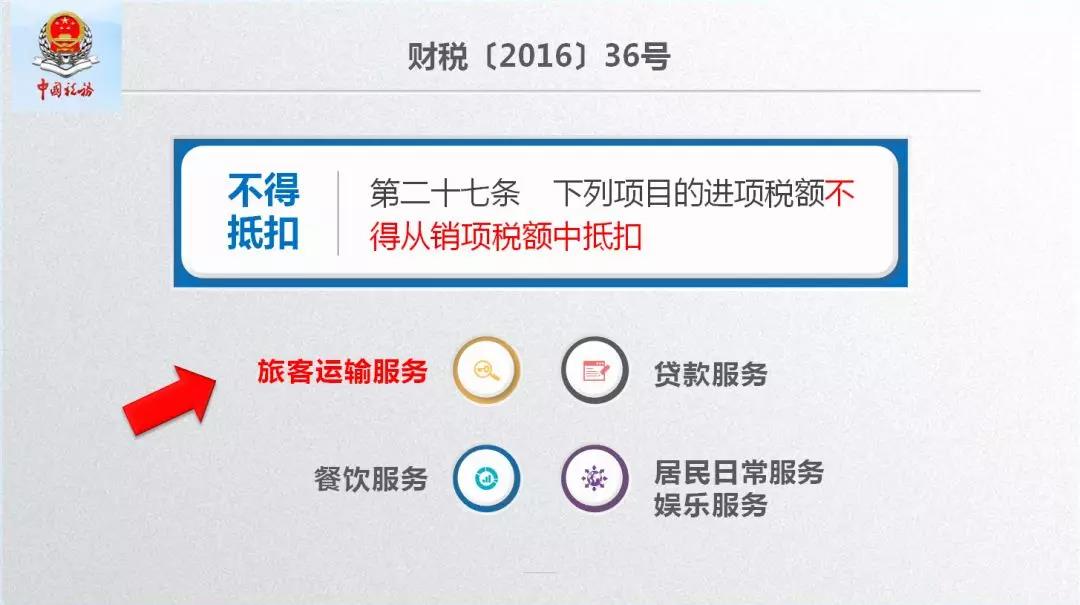

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

第二十七条 下列项目的进项税额不得从销项税额中抵扣:(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

![]()

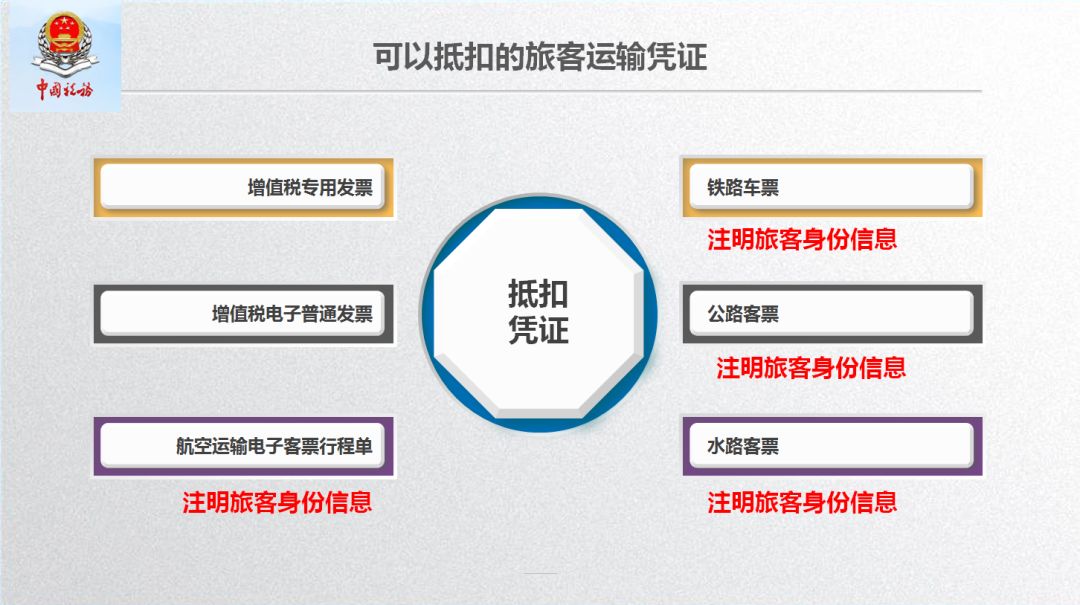

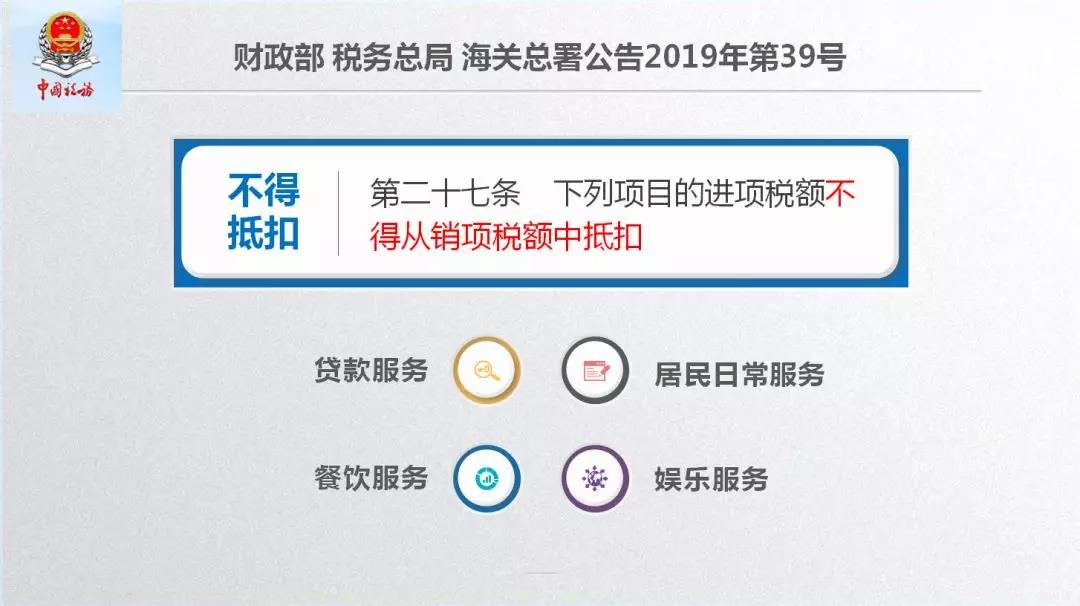

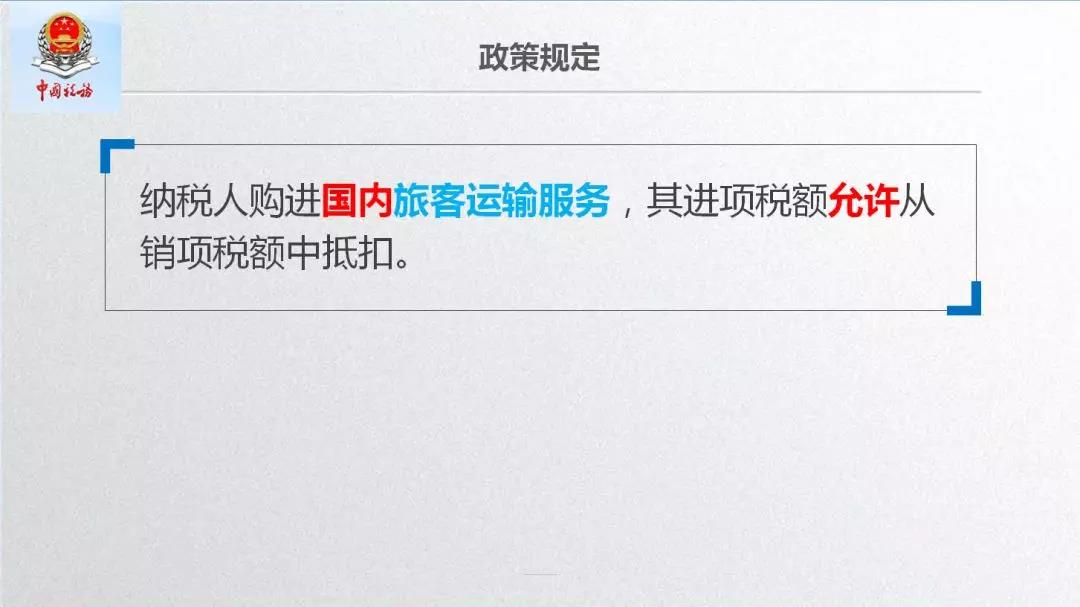

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

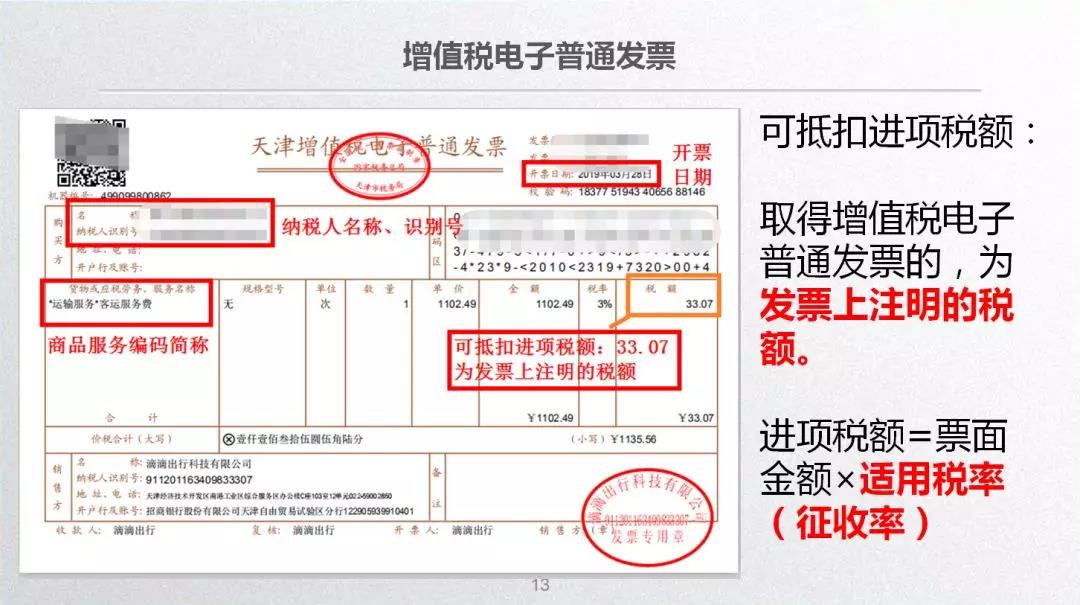

1.取得增值税电子普通发票的,为发票上注明的税额;

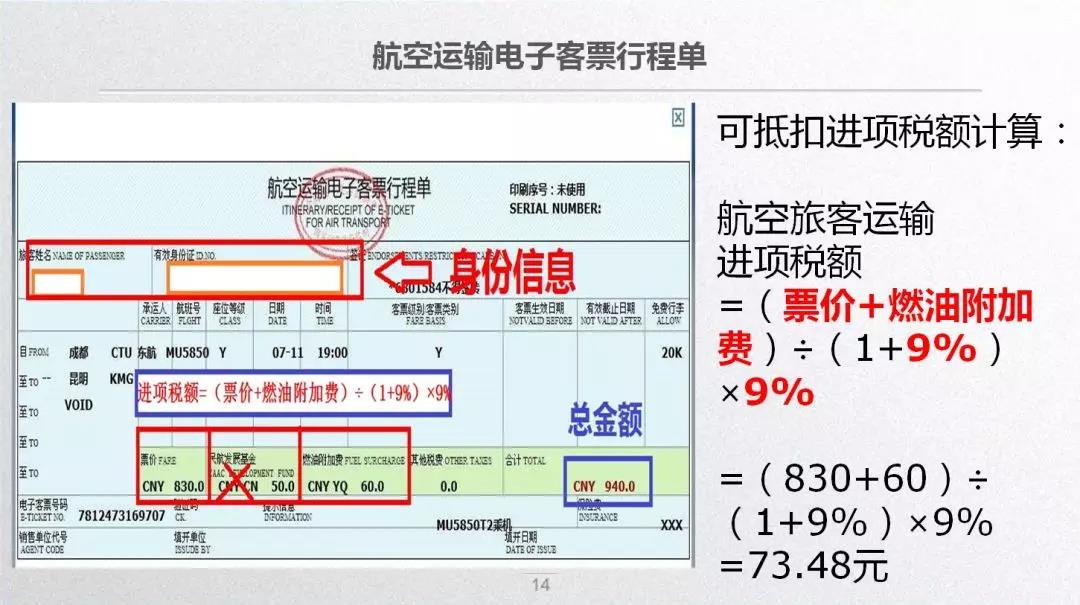

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

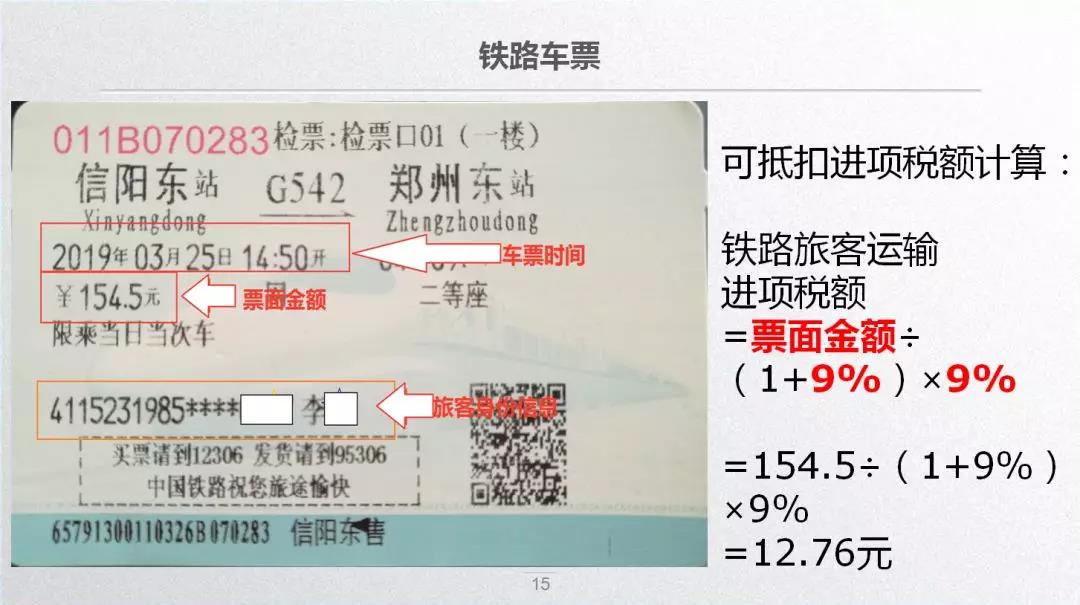

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

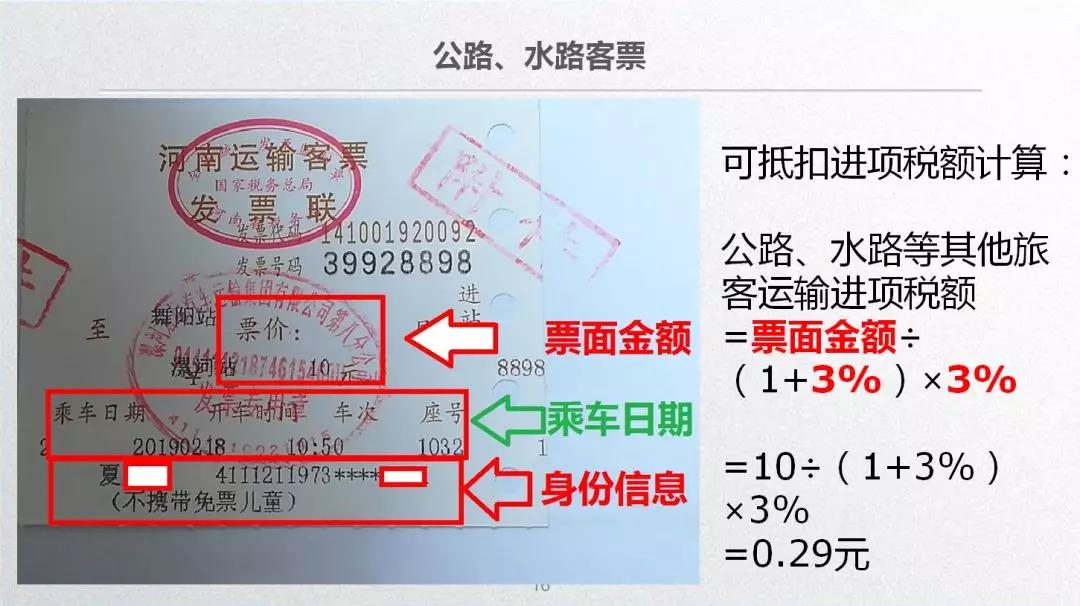

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

注意事项:

温馨提示1(南方航空提示参考):

增值税电子普通发票适用范围:南航中国境内实际销售及承运的机票款和付费选座、额外行李、贵宾休息室、机场逾重行李和升舱费等附加产品,以及在南航官网、APP、微信、触屏版等电子渠道购票并进行退票操作所产生的退票手续费。

开具截至时间:请在产品已使用后或退票后的一个月内进行开具申请,对于已开具电子发票的旅客则可在一年内再次登录本网站进行下载,逾期申请恕不受理。

在申请开具时请务必准确完整填写发票抬头、邮箱地址等信息,如因信息填写不正确造成开具和下载失败,南航概不承担责任。

税总〔2017〕16号文件规定,2017年7月1日起,企业必须提供税号才能开票,否则不能作为报销凭据。

目前电子渠道仅支持电子发票的开具、下载功能,需纸质发票,可自行打印本电子发票,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

您所提交申请的服务只能开具增值税电子普通发票、增值税纸质普通发票、行程单中的一个,不可重复开具。

温馨提示2:

据核实,东方航空、南方航空、山东航空、深圳航空、春秋航空等航空公司在使用电子发票,有很多航空公司(如中国国航)暂时还没有开通,但是放心,很快就开通了!有没有开通,联系航空公司服务电话确认。

举个栗子:

近日,深圳航空率先推出全渠道开具电子发票服务,只要在手机上面操作就可开电子发票了,而且电子发票具有跟纸质发票一样的效力,下面深圳本地宝将为你提供详细的办理流程,文末也有提供深圳航空开具电子发票的直接入口。

开具电子发票条件

需在乘机日期之后的一个月内申请,过期无法申请。

注意:已经打印过纸质发票的不能再申请电子发票。

深航电子发票开具流程

第一步:登陆并实名认证

点击进入深航电子发票开具入口(文末有提供),登陆并实名认证。若不登录认证,点击【继续开票】,然后通过输入票号查询可开发票行程。

注意:未实名认证只能开具以下发票:

①深航官网、APP、手机官网、深航微信公众号、深航旗舰店所购国内机票款;

②深航官网、APP、手机官网、深航微信公众号、旗舰店、95361购票并进行退票操作产生的退票手续费。

实名验证之后,还可开具代理处购买的机票。

第二步:选取形成

登录认证完成后,从可开票行程里选取一段想要开发票的行程(需未打印纸质行程单)

(图源深圳航空官方微信)

第三步:检查发票的行程费用明细

检查要开发票的行程费用明细是否有误,民航发展基金和保险为深航代收金额,将体现在发票的备注栏里,请提前与财务确认能否报销。

(图源深圳航空官方微信)

第四步:选择发票开头

选择一个抬头,若没有则新建一个发票抬头,请注意:机票费电子发票目前只支持开具个人类型的抬头,退票费电子发票可支持开具公司抬头。

(图源深圳航空官方微信)

第五步:打印发票

各种信息确认无误后,就可打印发票,打印完成后可直接查看,或者转发到邮箱。

(图源深圳航空官方微信)

(备注:2019年4月1日后税率为9%)

微信二维码

微信二维码