-

2026-07-17税务总局发文优化离境退税服务 推动政策规范落实

-

2026-07-10“逃逸式”注销能否逃避税收责任?专家解读:不能!

-

2026-07-08国家税务总局阜阳市税务局第一稽查局依法查处阜南县轻奢珠宝店偷逃消费税案件

更多

资讯活动

公司资讯

根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号 ,以下简称“42号公告”)、《国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发〔2021〕69号,以下简称“69号文”)有关规定,现将关联申报的有关事项提示如下:

什么时候进行关联申报?

纳税人应在报送2023年度企业所得税纳税申报表时进行2023年度关联申报,即截止时间是2024年5月31日。

企业在规定期限内报送年度关联业务往来报告表确有困难,需要延期的,应当按照《中华人民共和国税收征收管理法》第二十七条及其实施细则第三十七条的有关规定办理。

如何判断是否需要进行关联申报?

实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,在报送年度企业所得税纳税申报表时,应当附送《中华人民共和国企业年度关联业务往来报告表(2016年版)》。

企业年度内未与其关联方发生业务往来,但符合“42号公告”第五条规定需要报送国别报告的,只填报《报告企业信息表》和国别报告的6张表。

企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

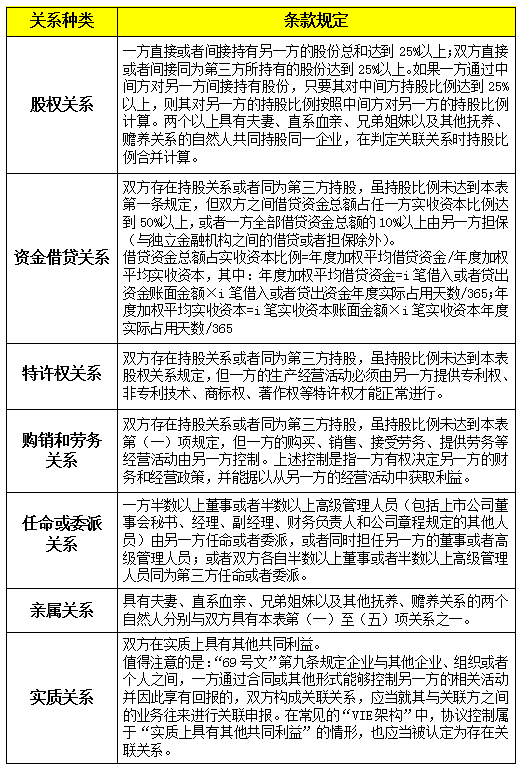

如何判断是否存在关联关系?

关联方指的是具有以下七种关系的企业、组织或个人,这七种关系归纳起来为——股权关系、资金借贷关系、特许权关系、购销和劳务关系、任命或委派关系、亲属关系以及实质关系。具体判断情形见下表。

豁免情形: “42号公告”第三条规定仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在表中(一)至(五)项情形的,不构成关联关系。

什么是关联业务往来?

关联业务往来指的是企业与其关联方之间发生的关联交易行为,主要包括:有形资产使用权或所有权的转让、金融资产的转让、无形资产使用权或所有权的转让、资金融通和劳务交易。

纳税人在进行关联申报时,应根据自身涉税业务,在《企业年度关联业务往来报告表填报表单》中选择“填报”或“不填报”。

如何判断是否达到国别报告填报标准?

存在下列情形之一的居民企业应当填报国别报告,即达到国别报告填报标准:

01该居民企业为跨国企业集团的最终控股企业(能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业),且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元;

02该居民企业被跨国企业集团指定为国别报告的报送企业。

企业如何进行关联申报?

纳税人可通过访问国家税务总局XX市税务局网站首页>纳税服务>下载中心>表证单书及范本下载>企业所得税>中华人民共和国企业年度关联业务往来报告表(2016年版)

本文来源:厦门税务。声明:我们致力于保护作者版权,除我们确实无法确认作者外,未注明来源,如涉及侵权,请及时联系我们删除,并表示歉意,谢谢!